随着数字化转型浪潮席卷全球,IT咨询行业作为企业智能化升级的关键赋能者,其市场地位日益凸显。2021年,在国内资本市场中,多家IT咨询上市公司表现活跃,通过技术创新与战略调整,积极应对市场变化。本文将对国内主要IT咨询上市公司的业务布局、2021年业绩及未来发展规划进行全方位对比分析,以洞察行业发展趋势。

一、 主要上市公司概览与业务布局汇总

国内IT咨询上市公司主要可分为两大类:一类是综合型IT服务巨头,其业务覆盖咨询、解决方案、实施与运维全链条;另一类是专注于特定技术领域或行业的垂直型服务商。

1. 综合型服务商代表:

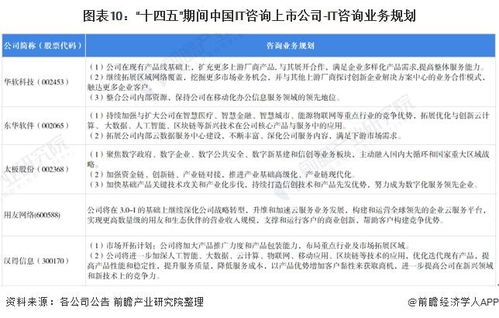

用友网络: 核心业务从ERP软件向以用友商业创新平台(YonBIP)为核心的云服务全面转型。其IT咨询业务深度融入财务、人力、供应链、营销等领域的数字化解决方案中,为企业提供从战略规划到落地实施的一体化服务。

汉得信息: 长期专注于高端ERP实施服务,近年来着力拓展自有软件产品(如智能制造、数字营销)和产业数字化解决方案,咨询业务作为前端牵引,与后续实施服务紧密衔接。

* 赛意信息: 以ERP实施起家,现已形成以智能制造、工业互联网解决方案为核心的业务矩阵。其咨询业务侧重于制造业数字化转型的整体蓝图规划与流程优化。

2. 垂直/领域专注型服务商代表:

启明星辰: 专注于网络安全领域,其咨询服务聚焦于网络安全战略规划、风险评估、体系构建与合规咨询,是“咨询+产品+服务”安全运营模式的引领者。

长亮科技: 深耕金融科技,为银行等金融机构提供核心系统建设及数字化转型咨询,业务紧密围绕金融业务创新与IT架构升级。

* 万达信息: 重点布局智慧城市、医疗健康等领域,其咨询业务与行业Know-how深度结合,提供智慧政务、智慧医疗等垂直行业的顶层设计与规划。

业务布局共性: 各家公司普遍呈现出 “咨询+产品+技术服务” 的一体化趋势,咨询作为入口,带动后续软件、云服务及运维业务的增长,旨在提升客户粘性与项目价值。

二、 2021年关键财务业绩对比

从2021年财报数据来看,各公司业绩表现分化,与数字化转型的景气度及自身战略执行效果密切相关。

- 营收规模与增长: 用友网络营收规模最大(近90亿元),云服务业务收入占比大幅提升,成为增长核心引擎。汉得信息、赛意信息营收均实现稳健增长(约20%-30%),受益于制造业数字化转型需求旺盛。启明星辰、长亮科技等在各自优势领域也保持了稳定增长。部分公司因疫情、项目交付或战略投入期影响,增速有所放缓。

- 盈利能力: 云转型和自主产品推广初期可能对短期利润造成压力,但长期有助于提升毛利率。例如,用友网络因加大云业务投入导致净利润有所波动;而赛意信息等公司在智能制造等高景气赛道盈利能力表现相对突出。网络安全、金融科技等专业领域公司通常能维持较高的毛利率水平。

- 研发投入: 各公司普遍持续加大研发投入,占比营收多在10%以上,甚至更高。投入方向集中于云计算、大数据、人工智能、工业互联网、网络安全等核心技术,以及自有平台和产品的开发,为未来竞争储备动能。

三、 核心业务规划与战略方向

各公司基于自身资源禀赋,制定了清晰的业务规划:

- 深化云转型与订阅制模式: 以用友为代表,全面推进业务向云服务订阅模式转型,构建平台生态。这是综合型服务商提升客户长期价值、平滑收入曲线的关键战略。

- 聚焦高景气细分赛道: 几乎所有公司都重点布局 智能制造、信创(信息技术应用创新)、数据要素与治理、金融科技、网络安全 等领域。例如,赛意信息深耕工业互联网;汉得信息发力产业数字化;启明星辰加强数据安全布局。

- 加强自主产品与解决方案研发: 减少对传统代理或实施服务的依赖,大力发展自有知识产权(IP)的软件产品、行业解决方案及平台,以提高项目附加值和竞争力。

- 推进“咨询+技术”深度融合: 强化前端咨询能力,尤其是一把手工程、业务与IT融合的顶层设计能力,以此牵引后端高价值的技术服务与产品销售。

- 拓展新兴技术融合应用: 积极探索人工智能、物联网、数字孪生、元宇宙等技术与现有解决方案的结合,创造新的服务场景与增长点。

四、 技术服务能力对比与行业趋势

在技术服务层面,竞争已从单一的实施运维,转向基于云原生、微服务架构的快速交付和持续运营能力。

- 平台化与生态化: 头部公司正致力于打造统一的数字平台或生态,聚合伙伴与开发者,为客户提供更丰富的应用和更灵活的服务。

- 行业化与场景化: 技术服务深度捆绑特定行业(如制造、金融、政务、医疗)的业务流程和痛点,提供“懂行”的解决方案。

- 信创服务能力: 伴随国产化替代浪潮,构建覆盖从底层基础设施到上层应用的全栈信创技术服务和迁移咨询能力,成为重要竞争力。

- 安全与合规贯穿始终: 网络安全、数据安全与隐私保护的技术服务能力,已成为IT咨询项目的基础要求和核心价值点。

结论

2021年中国IT咨询行业上市公司在挑战中前行,分化加剧。成功者往往是那些能够准确把握数字化转型脉搏,果断进行云化、产品化转型,并深耕高价值行业赛道的企业。行业集中度有望进一步提升,具备强大咨询牵引能力、自主产品技术实力和生态构建能力的综合型服务商,以及在某些细分领域建立绝对优势的垂直型服务商,将获得更大的发展空间。技术服务的价值将更紧密地与客户的业务成果相关联,真正实现从“技术交付”到“价值共创”的跨越。